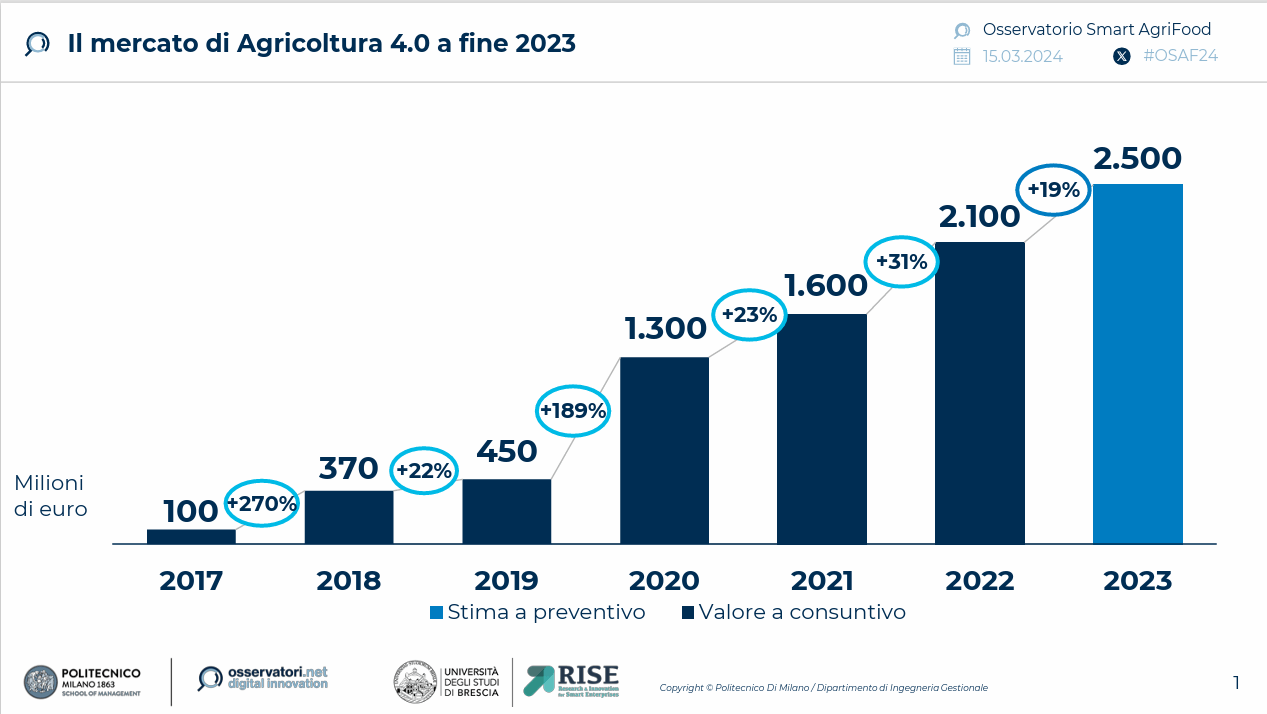

Sicuramente nel 2023 il comparto Agrifood ha risentito degli effetti catastrofici dovuti al cambiamento climatico e delle condizioni meteorologiche avverse che hanno interessato a più riprese la Penisola. In questo scenario, il mercato dell’Agricoltura 4.0 in Italia ha registrato un nuovo record, toccando i 2,5 miliardi di euro, con un incremento del +19% rispetto al 2022.

Sebbene la spesa sia in aumento, si osserva una variazione negli ambiti di investimento delle imprese agricole italiane. Macchinari interconnessi e sistemi di monitoraggio e controllo dei mezzi costituiscono ancora circa la metà del mercato, ma diversi elementi – tra cui la progressiva diminuzione degli incentivi statali – hanno determinato una riduzione di queste due voci (rispettivamente -7% e -10%) a vantaggio dei software che abilitano l’interconnessione della parte hardware e l’analisi dei dati raccolti.

A tracciare i contorni, le tendenze e l’evoluzione dell’agroalimentare made in Italy sono i risultati dell’indagine condotta dall’Osservatorio Smart Agrifood della School of Management del Politecnico di Milano e dal Laboratorio RISE (Research & Innovation for Smart Enterprises) dell’Università degli Studi di Brescia, presentati durante il convegno “Smart Agrifood: il dato è tratto! Ora la sfida è la maturità digitale”.

Agricoltura 4.0 in Italia: cresce il numero di soluzioni per azienda

Secondo la ricerca dell’Osservatorio, il 72% delle aziende agricole italiane adotta soluzioni di Agricoltura 4.0. Una percentuale sostanzialmente stabile rispetto al 2022, ma si registra un aumento nel numero medio di soluzioni per azienda (3,4, rispetto al 3,2 del 2022). A investire però sono principalmente le aziende che hanno già avviato percorsi di digitalizzazione negli anni precedenti. Per lo stesso motivo, l’espansione della superficie italiana coltivata con tecnologie digitali è moderata: dall’8% del 2022 al 9% del 2023.

Il valore dei dati porta la domanda a virare sui software

Il boom degli acquisti di trattori e più in generale di macchinari agricoli che si è realizzato negli ultimi 2 anni, anche grazie agli incentivi previsti dal piano “Transizione 4.0”, fa sì che oggi la domanda si concentri su altre tipologie di soluzioni, perlopiù software, necessarie a interconnettere la parte hardware. Aumenta, inoltre la consapevolezza del valore dei dati e quindi delle soluzioni che ne consentano l’analisi.

Nello specifico, l’11% della spesa è rappresentata da software gestionali e FMIS (Farm Management Information Systems), l’8% da piattaforme di integrazione dati, un altro 8% da sistemi di mappatura di coltivazioni e terreni, e il 5% da DSS (Software di supporto alle decisioni).

Bisogna insistere su competenze digitali e nuove figure professionali

“Nel 2023, abbiamo assistito ad una forte crescita del mercato ma anche ad un incremento più modesto della superficie coltivata con tecnologie digitali e delle aziende che applicano concretamente almeno una tecnologia – spiega Andrea Bacchetti, Direttore dell’Osservatorio Smart AgriFood – Chi storicamente ha già investito nel digitale per l’agrifood raggiunge risultati positivi e quindi prosegue ad investire in maniera ancora più intensa, ma nuove aziende faticano a fare il primo passo. Per garantire la diffusione capillare delle soluzioni digitali in questo settore sarà sempre più importante lavorare sulle competenze. Serviranno, soprattutto in ambito agricolo, più conoscenze tecniche legate alle nuove tecnologie digitali, ma anche nuove figure professionali, che sappiano avvicinare le aziende della domanda e i provider tecnologici, comprendendo fabbisogni, problematiche e obiettivi delle aziende del settore e guidandole nel processo di digitalizzazione”.

Agrifood, il digitale per più sostenibilità, efficienza e competitività

“Nell’ultimo anno temperature primaverili sotto la media, ondate di calore estive, eventi alluvionali estremi hanno messo a dura prova il settore agricolo – afferma Chiara Corbo, Direttrice dell’Osservatorio Smart AgriFood – In questo contesto, l’innovazione digitale ha continuato a dimostrare il suo ruolo nel rendere più sostenibile, efficiente e competitivo il settore. Abbiamo analizzato diversi casi che lo dimostrano: per esempio, le soluzioni di irrigazione di precisione possono consentire di meglio stimare le esigenze irrigue delle colture aumentando le rese, come si è verificato in un caso in Portogallo dove le rese del mais sono aumentate quasi del 30%. Oppure l’utilizzo dei DSS può consentire di impiegare in maniera più razionale gli input tecnici: in un’applicazione in vigneto in Italia, ad esempio, il risparmio di agrofarmaci è stato del 35% circa”.

Tra startup disruptive e la sfida della maturità digitale

A sottolineare la dinamicità dell’Agricoltura 4.0 è anche l’aumento di soluzioni innovative presenti sul mercato italiano (+10%), accompagnata da una crescita rilevante dei provider tecnologici (+13%) che le offrono. Tra le aziende dell’offerta analizzate, il 20% sono startup, spesso focalizzate sulla sperimentazione di tecnologie più “disruptive” come intelligenza artificiale, machine learning e robotica.

Tuttavia, solo l’8% delle aziende agricole del campione può essere considerato già digitalmente “maturo”. Circa il 50% si trova ancora “in cammino”, mentre il restante 42% è costituito da imprese ferme o comunque in forte ritardo nel percorso di adozione delle soluzioni di Agricoltura 4.0.

Cresce l’attenzione verso il carbon farming

Il carbon farming, insieme alle pratiche agricole correlate, rappresenta un approccio efficace per mitigare l’impatto ambientale dell’agricoltura, attraverso il sequestro e l’accumulo di carbonio nei suoli e nelle biomasse, che contribuiscono a ridurre le emissioni di gas serra. Recentemente, questa pratica ha guadagnato attenzione non solo per i suoi benefici ambientali ma anche come un innovativo modello di business per gli agricoltori. Un’analisi di 214 iniziative di carbon farming a livello globale rivela che oltre l’80% di queste si localizza in Nord America ed Europa, mentre per quanto riguarda l’emissione di crediti carbonio, la Cina si posiziona al primo posto, seguita dagli Stati Uniti.

L’offerta digitale arriva principalmente dalle startup

Il digitale assume un ruolo rilevante all’interno della “filiera” del carbon farming, potendone supportare ogni fase: per questo, gli attori dell’offerta di soluzioni digitali dell’Agricoltura 4.0 sono sempre più interessati ad entrare in questo settore. Le aziende consolidate stanno progressivamente implementando funzionalità avanzate focalizzate sul monitoraggio e sulla rendicontazione del carbonio stoccato nelle loro soluzioni.

Le startup, particolarmente attive in Nord America ed Europa — che insieme ospitano il 78% delle startup globali specializzate in soluzioni digitali per il carbon farming —, svolgono un ruolo significativo, proponendo tecnologie quali software e gestionali (78%), analisi di dati e Big Data (61%), sistemi di mappatura basati su immagini e dati satellitari (40%), e applicazioni di intelligenza artificiale e machine learning (39%).

I fattori che frenano il carbon farming

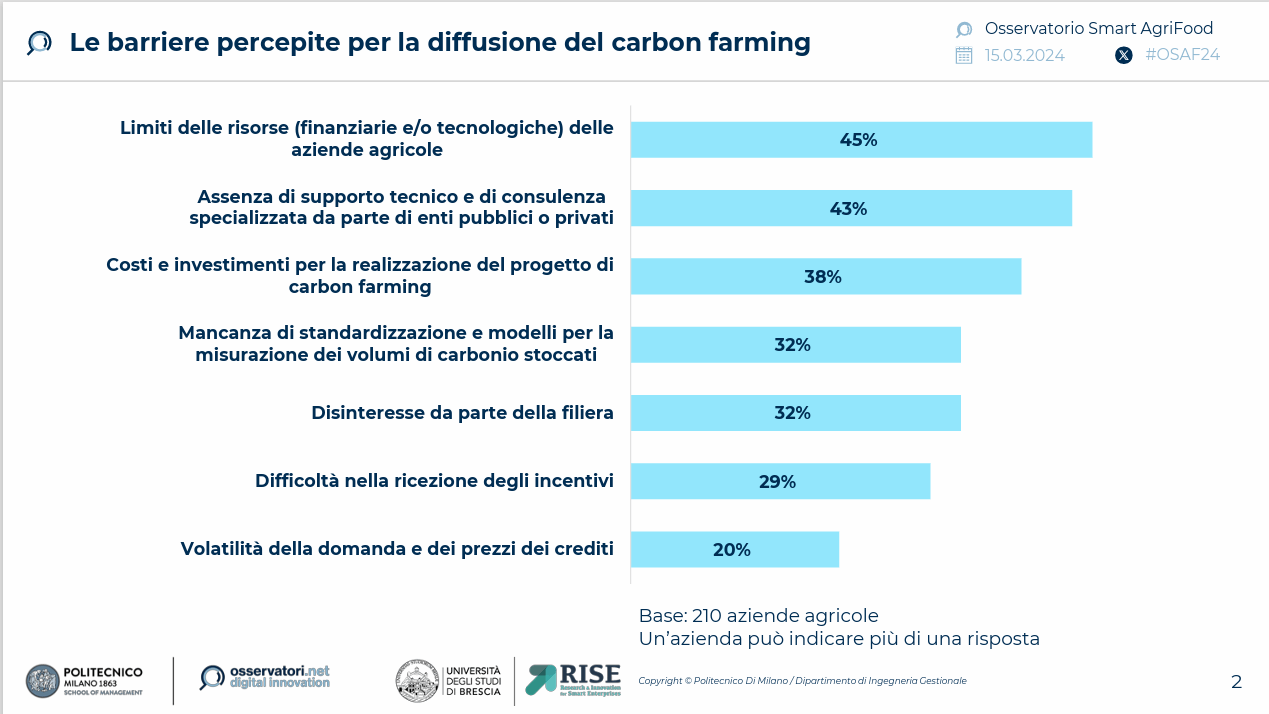

Nonostante l’importanza crescente del carbon farming, l’adozione di queste pratiche incontra diverse barriere, prime fra tutte la mancanza di conoscenza diffusa: un’indagine condotta dall’Osservatorio in Italia mostra che solo il 22% delle aziende agricole intervistate è a conoscenza del carbon farming, e una percentuale ancora minore, il 9%, dichiara di aver adottato tali pratiche. A questo si aggiungono le limitazioni dovute alla scarsità di risorse finanziarie e tecnologiche (45%), la assenza di supporto tecnico e consulenza specializzata (43%), e gli elevati costi di implementazione dei progetti (38%). Ma anche la mancanza di standardizzazione e modelli per la misurazione dei volumi di carbonio stoccati (32%).

Aumentano le soluzioni digitali per la tracciabilità di filiera

Sempre secondo i dati dell’Osservatorio, nel corso del 2023, l’Italia ha assistito a un incremento dell’offerta di soluzioni digitali dedicate alla tracciabilità alimentare, registrando un aumento del 22% rispetto all’anno precedente, per un totale di 225 soluzioni disponibili.

La principale motivazione che guida le imprese verso l’impiego di tecnologie digitali per tracciare la filiera alimentare risiede nella volontà di assicurare al consumatore finale trasparenza riguardo la qualità, la provenienza e le tecniche di produzione. Inoltre, si rafforza il nesso tra tracciabilità e sostenibilità, guardando alla prima come un mezzo sempre più efficace per ridurre la distanza tra produttori e consumatori, valorizzando al contempo le produzioni.

Le tecnologie impiegate per digitalizzare il processo di tracciabilità comprendono Internet of Things (23%), Mobile App (23%), Cloud (20%) e Blockchain & Distributed Ledger (17%). Pur essendo applicabili a vari settori, sta crescendo la quota di quelle che si orientano specificatamente verso l’ambito agricolo, integrando elementi che valorizzano i dati provenienti direttamente dal campo, dalle tecniche agricole e dai macchinari, per soddisfare la crescente esigenza di una completa integrazione dei dati from farm to fork.

Per approfondire le visioni dei partner dell’Osservatorio Smart Agrifood che hanno partecipato al convegno 2024, abbiamo raccolto qualche testimonianza che puoi leggere qui sotto:

Abaco Group connette terra e cielo per portare all’Agrifood più intelligenza e sostenibilità

Agrifood, Image Line: formazione e co-innovazione le chiavi per la twin transition

Almaviva: innovazione Data-Driven al servizio della sostenibilità nell’Agrifood